この記事の著者:KEI

約15年前に大手監査法人に就職し、主に監査部門での監査業務、少しの期間ですがアドバイザリー部門でのコンサル業務を経験。40歳を機に転職活動を行い、中小コンサル会社へ転職。監査法人での職務経験や実際の転職活動、転職を決意するまでにいろいろ考えたことなど、特に監査法人にお勤めの皆様にとって、今後のキャリアを考えるうえでご参考になれば幸いです。

監修者:Ryo

大学大学中に日本の公認会計士試験に合格し、大手監査法人に勤めた後スタートアップでIPOや投資を経験。その後アメリカにMBA留学し、卒業後に現地の会計事務所に就業経験あり。公認会計士・USCPA。

このブログが動画になりました!ご視聴の程よろしくお願いします!

Contents

公認会計士・監査法人とは?

この記事をご覧になっている方の中には、そもそも公認会計士や監査法人に関する情報をあまりお持ちでない方もいらっしゃるのではないと思います。

そこで、ここでは公認会計士がどのような業務を行っているのか、や多くの公認会計士が就職する監査法人について、まずは簡単にご説明したいと思います。

公認会計士の仕事内容

まず、公認会計士というとどのようなイメージをお持ちになるでしょうか?

「監査人」「会計のプロフェッショナル」「ビジネスアドバイザー」など思いつく方もいれば、「税理士との違いはなに?」と思われる方もおられると思います。

「会計」という言葉のイメージが強く、経理や計算に関する業務を行うと思っている方も多いかもしれません。

公認会計士が行う代表的な業務として、まず挙げられるものは「監査業務」です。

日本の証券取引市場に上場している企業、いわゆる上場会社は自社の決算書が適正であることを証明するために、公認会計士による監査を受けることが法令で定められています。

投資家は公認会計士が「決算書は日本の基準に従って適正です」とお墨付きを付けているからこそ、安心して投資の意思決定を行うことができます。

もちろん、会社の業績だけが意思決定の判断基準になるわけではありませんが、投資先の業績の良し悪しは意思決定に大きな影響を与えると考えられます。

この「お墨付き」を付けるためには、その会社の業績関係の資料等を調査することが必要ですが、これが監査業務であり、日本では公認会計士の資格がないとできない独占業務となっています。

この監査業務が公認会計士の行う代表的な業務となりますが、公認会計士になるためには監査に関する知識のほか、簿記や経営に関する知識を問われる試験に合格する必要があります。

そのような監査だけではない会計や財務のプロフェッショナルとしての知見を活かして様々な業務に取り組むことができます。

日本公認会計士協会のホームページでは「公認会計士の活躍の場」として以下のとおり、様々な活躍の場が紹介されています。

- 監査法人での活躍(監査業務、株式公開支援、ビジネスアドバイザリー、グローバル)

- 独立開業での活躍

- 組織内会計士としての活躍

監査法人とは?

公認会計士が独占的に行うことのできる監査業務ですが、監査を受ける会社(以下、被監査会社)の規模が大きくなれば、当然1人の公認会計士だけで業務を行うことはマンパワーの問題で難しく、複数人のチームを作って対応する必要があります。

そこで登場するのが「監査法人」という組織となります。

この監査法人は5人以上の公認会計士が出資することで設立可能な組織であり、耳にしたこともあるかもしれませんが、日本ではトーマツやあずさ、新日本、あらたといった4大監査法人が有名です。

後ほどの章で大手監査法人についてや中小監査法人との違いなどについてはお話ししたいと思いますが、この監査法人が上場会社に対する監査業務を独占的に行っている状況です。

この監査法人の会社形態ですが、皆さんが良く耳にする有名企業とは少し異なる形態をとっています。

トヨタやソフトバンクといった企業は「株式会社」という会社形態であり、具体的には投資家が資金を投資し、その資金を利用して経営者が事業を行うことで、株主と経営者が分離していることが特徴的です。

一方、監査法人は「合名会社」という会社形態であり、事業に必要な資金を公認会計士が自ら投資し、事業経営もその公認会計士自身で行うということになります。

後ほど、監査法人内でのキャリアアップのところで触れますが、いわゆるパートナーと呼ばれる公認会計士は所属する監査法人の経営にタッチするほか、一定金額の資金を出資しているわけです。

監査業務とは?

次に公認会計士の独占業務である監査業務についてお話ししたいと思います。

「監査」と聞くと「間違いの粗さがしをする」「不正を発見する」「地味な作業」とイメージされる方も多いかもしれません。

確かに監査業務は監査を受ける被監査会社の決算に誤りがあればそれを正し、不正があればそれを発見するという機能(発見的機能)があります。

また、それと同時に被監査会社が自ら誤りを正したり、不正が発生しないように指導したりするという機能(指導的機能)もあります。

前者の発見的機能だけを見ると、マイナスのイメージを持つかもしれませんが、指導的機能を十分に発揮すれば被監査会社から感謝されることもあります。

私は監査業務の醍醐味はこの指導的機能だと思っています。

インターネットで「監査」と検索すると、どうしても発見的機能に関する情報が目に飛び込んでくると思いますので、ここでは監査の醍醐味である指導的機能に関してお話ししたいと思います。

指導的機能というと、非常に難易度の高い業務のように感じるかもしれませんが、そんなことはありません。

監査業務では被監査会社の経理担当者とのやり取りが多くなりますが、経理担当者の決算作業は(会社の規模等によりますが)一般的には多くの社内資料を確認し、Excelなどで情報を整理するといったような細かな業務の積み重ねとなっています。

限られた時間の中で非常に多くの業務をこなす必要があり、どうしても属人的な対応になりがちであるため、誤りが発生したり非効率な作業が発生したりします。

そのような担当者に対して、私は以下のような対応ができないかを考えて実際に行動していました。ポイントは「事前に」行動するということです。

- 他の会社の監査で発見した間違いやすいポイントを事前にお伝えする。

- 担当者が使用しているExcel資料を入手し間違いが発生しにくいような工夫を事前にお伝えする。

- 会計基準等で改正などがあれば事前に共有する。

皆さんが経理担当者の立場として、自分が苦労して作成した資料を細かくチェックされて、後になって誤りを指摘されて修正しなければならなかったり、すでに上司に報告した結果を訂正しなければならなかったりしたら、どのように感じるでしょうか?

多くの方が作業のやり直しや上司からの叱責などを想像し、つらい状況に追い込まれるのではないのかなと思います。

では、逆に自分が作業をしていて不安な部分、よく間違えそうなところを事前に相談したり、解決策を事前に教えてくれたりする人がいるとしたらどのように感じるでしょうか?

ありがたい、助かるといったような、きっと違う感情を抱くのではないかと思います。

監査業務というとどうしてもマイナスのイメージを持ってしまうかもしれませんが、やり方や考え方を変えるだけで誰かから感謝されることも経験上多いです。

経理担当者は自分自身の会社のことしか知らないケースも多いですが、監査をする公認会計士は色々な会社の監査をしているわけですから、その経験を活かすことができます。

現状を改善するために色々と考える、という行為は監査業務以外の多くの業務で役に立つものと思いますので、ぜひ監査業務を通じて自分自身のスキルアップにつなげてほしいと思います。

監査法人でのキャリアと給与水準

次にその監査法人内でのキャリアアップについてお話ししたいと思います。

監査法人で働くうえで、やはり目指すところは「パートナーへの昇格」ではないでしょうか。

もちろん、監査法人に就職し一定期間経過後に独立する、転職すると最初から決めている方もおられるかもしれませんので、それがすべてではないとは思いますが、監査法人内でのキャリアアップという観点では大きな目標になります。

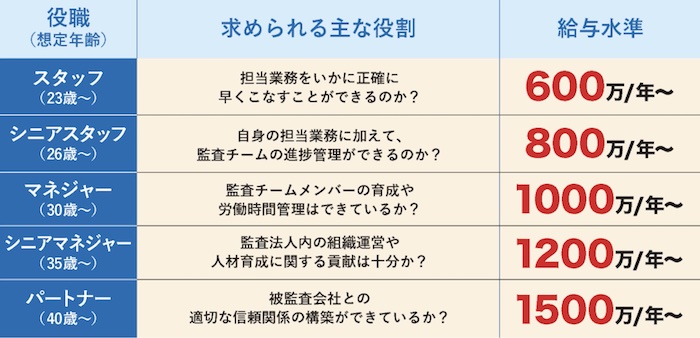

パートナーへの昇格までの間にどのようなキャリアパスがあるのかですが、これは監査法人間、監査法人内の個人差はあるものの概ね同じです。

一般的な例として、大学卒業の新卒で大手監査法人に入社した際のキャリアパスや給与水準、監査業務で求められる主な役割は上の表のとおりかと思います。

監査法人の仕事環境

監査法人はきつい?激務?

これまで、監査法人の概要やキャリアアップ等についてお話をさせていただきましたが、次に監査法人の仕事環境についてお話ししたいと思います。

監査法人の仕事環境というと、「きつい」「激務」という印象を持っている方が多いと思います。

私は大手監査法人に約15年在籍し、シニアマネジャーまで経験をしましたが、確かに業務量は多く、やるべき業務の種類も多岐にわたります。

また、特に業務が集中する繁忙期(毎年4月中旬~6月中旬)では、担当している複数の被監査会社の監査業務が並行して進むため、業務の管理やスケジュールの確認のほか、監査チームメンバーの健康管理に至るまで非常に多くのことに気を回す必要があります。

特に、スタッフやシニアスタッフといった監査現場作業を対応するメンバーについては、指示を受ける側の立場であるため、やるべき業務がどんどん積み重なり、繁忙期の終盤にはヘロヘロになるということも日常茶飯事です。

このようなことをお話しすると、「やっぱり激務」というように思われるかもしれませんが、私自身は正直、そこまで激務であるとは感じていませんでした。(ちなみに私が監査法人を退職した理由は激務だからではありません。)

監査業務は1年間のプロジェクト

私が監査法人での業務が激務と感じなかったのは、慣れもあったのかもしれませんが、一番は「監査業務は1年間のプロジェクト」だと考えていたからではないかと思っています。

監査業務の全体像としては、どのように監査を実施するのかという監査計画を策定することからスタートし、ゴールは「お墨付き」である監査報告書を発行するということになります。

これを1年間通じて実施するわけですが、監査業務は毎年継続して実施するため、基本的には前年業務を参考に繰り返し行われることが通常です。

つまり、継続的に監査業務を提供している被監査会社であれば、だいたい1年間の流れはつかめるわけです。

この1年間で繁忙期もあれば、逆に業務がそれほどない閑散期もあり波があるという状況です。

毎年同じように行動していれば、繁忙期は忙しいままですが、逆の言い方をすれば毎年業務の平準化などの施策(閑散期に前倒しで業務をするなど)を試みていけば、繁忙期の業務集中は軽減できるものと思っています。

もちろん、被監査会社の状況によって突発的な対応が発生したりすることはあり、その対応に追われることで計画が狂うということはありますが、そのような事態が起きることはそれほど多くはありません。

このような施策は「プロジェクト管理」といったように表現しますが、特に監査法人では複数の業務が同時に進んだり、当初想定していなかった業務が発生したりすることもありますので、このプロジェクト管理能力を養う非常に良い環境だと思います。

このプロジェクト管理能力が上がってくれば、業務の整理や優先順位の付け方などができるようになりますが、逆にこの能力が低いと、監査法人は「激務」「きつい」という状況に陥りやすい環境だと思います。

監査法人に入って間もないスタッフですと、なかなかプロジェクト管理ということが難しく、どうしても厳しい仕事環境に感じてしまうのかもしれません。

プロジェクト管理能力は色々な場面や職場で必要な能力だと思いますので、自分自身のスキルの向上という意識で取り組む必要があるかと感じます。

大手?中小?監査法人の選択肢

それでは公認会計士試験に合格し、活躍の場として監査法人を選択する際にどのようなことを考える必要があるのか、についてお話ししたいと思います。

監査法人の概要は前項でお話しした通りですが、ここでは監査法人の中でも私も所属していた「Big4」と呼ばれる大手監査法人について、中小監査法人との比較をしながらご紹介したいと思います。

大手監査法人(Big4)について

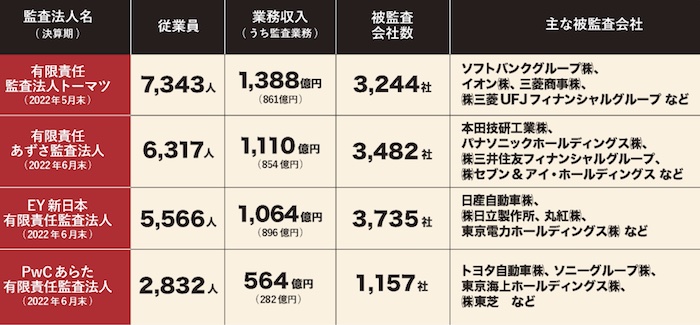

ご存知の方もいらっしゃるかもしれませんが、監査法人業界はBig4と呼ばれる大手監査法人の寡占状態となっています。

各監査法人が対外開示している直近の決算資料によると大手監査法人の状況は以下のとおりです。

業務収入(売上高)で第5位は太陽有限責任監査法人ですが、その業務収入は2022年6月期で142億円であり、第4位のPwCあらた有限責任監査法人とは大きく差があることが分かると思います。

(出典:各法人の「業務及び財産の状況に関する説明資料」)

この大手監査法人の特徴として挙げられるのは、海外を拠点にグローバル展開している大手会計事務所と提携しているということです。各監査法人と海外大手会計事務所の提携先との関係は以下のとおりです。

- トーマツ:Deloitte

- あずさ:KPMG

- 新日本:Ernst & Young

- あらた:PwC

監査を受ける会社の事業活動は非常に複雑で国際化しています。

海外での事業展開が進む中で、大手監査法人としては海外の監査をするうえでは、このようなグローバル展開している会計事務所との提携は非常に重要な要素となっています。

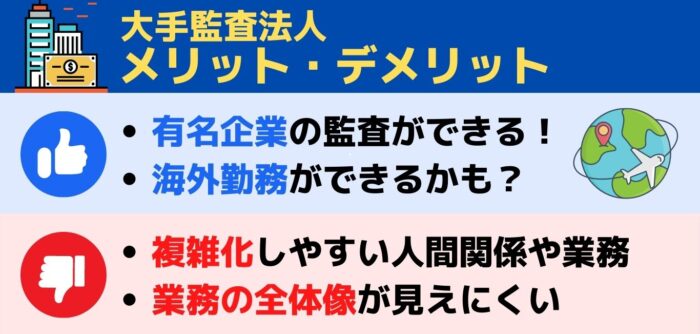

上表に記載のとおり、日本の有名企業の多くは大手監査法人による監査を受けています。このような大きな企業に関する監査業務を経験したいと考える公認会計士は多いと思います。

また、大手監査法人に入社すると、提携している会計事務所の海外拠点に駐在員として派遣される機会もあり、海外で仕事をしたいと考える人にとっては魅力的な職場ではないかと思います。

中小監査法人でも海外の会計事務所と提携している法人もありますが、国際的な人材交流という点では大手監査法人は非常に盛んに行われている状況です。

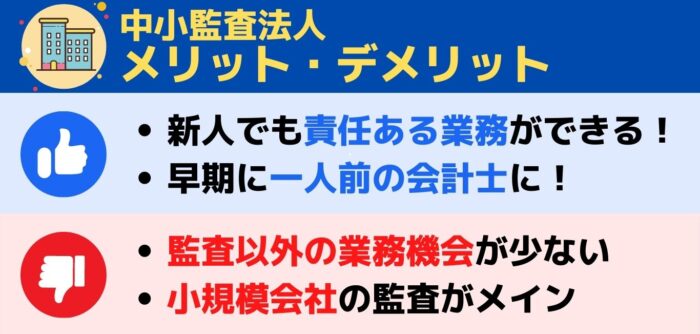

中小監査法人について

次に中小監査法人についてですが、こちらは大手監査法人との違いをご説明することでイメージがつかみやすいのではないかと思います。

私は中小監査法人での勤務経験がないため、大手監査法人出身者からの目線ということで、個人的には以下のような違いがあるのではないかと考えます。

組織規模や被監査会社の規模の違い

大手と中小との比較ということで当然と言えば当然ですが、監査法人としての組織規模が異なります。

直近の業務収入で5番手である太陽有限責任監査法人の業務収入は142億円(うち、監査業務収入が136億円)(同法人の直近の「業務及び財産の状況に関する説明資料」より)であり、4大監査法人とは大きく差があることがわかります。

組織規模が大きいから良いと考える方もいるかもしれませんが、大きな組織になれば業務が複雑化する傾向もありますし、人員も多くなりますので競争が激しかったり人間関係が複雑になったりすることも考えられます。

これは監査法人に限ったことではなく、通常の会社でも同じようなことが言えるのではないでしょうか。

被監査会社の規模ですが、先ほどの4大監査法人の比較表にも記載しましたが、日本の多くの有名企業が大手監査法人に集中しています。

先ほどご紹介した業界5位の太陽有限責任監査法人での被監査会社数は1,053社(同法人の直近の「業務及び財産の状況に関する説明資料」より)とPwCあらた有限責任監査法人とはそれほど差はないものの、監査業務収入は大きな差があり、1社あたりの監査業務収入が大手監査法人とは差があるということが言えます。

規模の大きな被監査会社を監査することはなかなか経験ができることではありませんので、それはそれで魅力的な部分もあります。

一方、それだけ監査チームを構成する人員は多くなる傾向にあり、監査規模が大きくなることで全体像が分かりにくくなることもあります。

この点は先ほどの組織規模と同じようにそれぞれ一長一短があるものと思います。

実施業務の違い

組織や監査チームなどの規模の違いに加えて、実施業務の面でも大手と中小とでは違いがあると思います。

監査法人での主な業務は監査業務となりますが、大手監査法人ではそれに加えて、「非監査業務」の割合が一定程度あります。

この非監査業務ですが、例えば会計に関するコンサルティングや企業買収(M&A)に関する各種相談対応など、監査以外の業務ということで、その範囲は非常に多岐にわたります。

大手監査法人の1つであるトーマツ監査法人では業務収入1,388億円のうち、監査業務収入は861億円、その差額である527億円が非監査業務収入となり、業務収入の約40%を占めています。

中小監査法人でも非監査業務の提供はあるものの、大手監査法人ほどの割合ではない状況です。

監査法人で得られるスキルとネクストキャリア

これから公認会計士を目指される方や、公認会計士をご自身のキャリアアップの1つとして考えられている方にとって、公認会計士になることでどのようなスキルを身につけられるのかは非常に関心のある点だと思います。

ここからは監査法人での勤務により得られると考えられるスキルのご紹介をはじめ、監査法人以外でのキャリアアップや今後必要になると思われるスキルについて私なりの考えをお伝えしたいと思います。

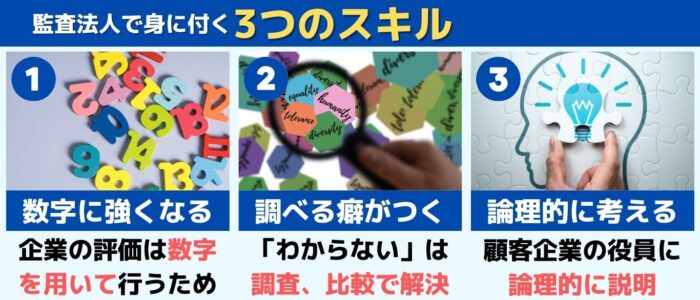

監査法人で得られるスキル

多くの公認会計士が監査法人で勤務することが多いと思いますし、私自身が監査法人出身者ということですので、まずは監査法人で得られるスキルについて私が考える主なポイントをお伝えしたいと思います。

数字に強くなる

これは当然と言えば当然と考える方も多いかと思います。

公認会計士試験という難易度の高い試験に合格しているわけですから当たり前なのですが、ただ単に計算が早い、得意ということではなく、特定の項目を検討したり説明したりする場合に、数値の根拠を持って進めていくということができるということです。

監査業務では被監査会社の財務数値が正しいことを保証することになりますが、当該業務ではその数値の根拠(監査証拠)を入手することが必要となりますし、何か会計処理を検討するうえでも金額的な影響はどのくらいか、を常に意識することが重要です。

私は監査法人から転職してコンサル会社に勤務していますが、顧客に対して何かを説明するときに数値の根拠を示すということは非常に重要であり、客観性の高い数字を使うことは説得力のある行為であると改めて感じています。

監査法人在籍時代は当たり前と思っていましたが、現在の職場内も含め、それができないビジネスマンが多く存在するのが現実です。

調べるという癖がつく

監査業務では、監査基準や会計基準という一定の基準に準拠しているのかを判断することが多くあります。

何か迷ったときには当該基準に立ち返ることが癖として身についています。

また、被監査会社の同業他社ではどのようにしているのかなど、他社事例を分析するということも多く経験することになりますので、自分自身の考えや結論の正しさを補完するために様々な情報にあたり調査するということができるということは大きな強みになると思います。

私自身の経験として、転職したコンサル会社ではこれまで経験したことのない業務に携わることが多いのですが、分からないことを調べるという癖は基本的なビジネス能力として非常に重要であると感じています。

顧客の業界団体のルールを調査する、分からないことは書籍にあたってみる、など自然とできるということは非常に重要なことと思います。

論理的に考える・伝えるということができる

監査業務においては監査証拠を積み上げて監査意見を形成するということが基本となりますので、論理的に説明することが必要となります。

さらに監査法人で一定の職位になると、監査業務の内容を被監査会社の監査役等に説明することが求められますが、事実の連絡だけではなく、なぜ監査上で問題がないと判断したのかなど、根拠を持って論理的に説明することが必要となります。

以上が監査法人で得られる主なスキルと思いますが、これ以外にも以下のような能力の向上も期待できます。

- プロジェクトの進捗管理(特定の期日に合わせたスケジュール管理ができる)

- チームビルディング(チームで作業を進めていくということに慣れている)

- コミュニケーション能力(特にマネジャークラスであれば、クライアントとの交渉などの経験が多い)

- 上場会社の内部管理に関する知識・経験(通常は得られない経験)

監査法人退職後のネクストキャリア

ここまでは監査法人での勤務経験を中心にお話をしてきましたが、私のように監査法人を退職する方もいれば、最初から監査法人には属せず、キャリアアップをされる方もいらっしゃいます。

私は監査法人時代に人材育成担当のマネジメント業務を担当していましたので、多くのメンバーが監査法人から退職する場面を目にしてきました。

特に監査法人を退職した方がどのような道を選んでいるのか、私なりの理解でお話しようと思いますが、私を含め退職者の多くは主に以下のような道を進んでいるようです。

- 独立、共同独立

- 事業会社(経理、経営企画、内部監査)

- コンサル会社

- 税理士事務所(親族承継)

もちろん、他の道に進んだメンバーもいるのですが、メジャーな転職先としてはこれらに集約されるのではないかと思います。

どの道を選択するのかは個人の考え方や転職時の環境(経済面、家族の問題など)により様々ですが、監査法人で培ったスキルや経験は上記に示したどの道に進むにしても非常に有効であると思います。

私は「自分自身の市場価値を高めたい」という強い思いがありましたので「コンサル会社」を選択しましたが、監査法人時代に苦労したことや得られたスキル、経験は何事にも代えがたいものと実感しています。

今後、公認会計士として必要となるスキル

ここからは今後、公認会計士に求められるスキルということでお話ししていきますが、これは公認会計士に限らず、多くのビジネスパーソンに共通するものと考えています。

先ほどの章でお伝えしたスキルに加えて、以下のスキルを身につけることでビジネスパーソンとしての価値を向上することができるのではないかと思います。

ITリテラシー

皆様もご承知のとおり、AIやIoTの登場といったIT分野の進化により現在のビジネス環境は大きく変化をしてきています。

働き方改革が叫ばれる中で、生産性の向上や新たなビジネスチャンスの獲得などITを活用した動きが活発化しています。

この動きは公認会計士を取り巻く環境でも同様であり、監査法人業界においても業務効率化のためのITの活用のほかに、AIを利用した監査手続の構築や監査リスクの低減などの施策が大手監査法人を中心に進んでいます。

もちろん、被監査会社においてもITの活用はビジネスを進めていくうえで必須となっています。

このような環境において、ITという分野についての情報を適切に理解・解釈して活用すること(ITリテラシー)は、ビジネスマンとして非常に重要な要素となっています。

このITリテラシーに関して重要なことは、特定のIT技術(例えばプログラミング技術など)を自分自身のスキルとして身につけるということよりも、すでにあるIT技術でできることを理解し、それを活用できる能力であると個人的には考えています。

自分自身に特定のIT技術がなくとも、他者の持つIT技術をうまく連携させることで、何かしらのソリューションを生み出すとうことが現在のビジネス環境においては非常に重要であると思います。

対人能力

次は対人能力です。これも公認会計士特有ということではなく、すべてのビジネス環境において重要な要素ではないかと思います。

目に見える製品を販売するのとは異なり、公認会計士は会計のプロフェッショナルとして、無形のサービスを提供することになります。

顧客からの信頼を勝ち取り、「この人に相談したい」と思われる必要がありますので、私はこの「対人能力」というスキルは非常に重要と考えています。

まとめ

ここまで私の記事に目を通していただいてありがとうございました。

公認会計士やその仕事内容に関して、少し理解を深めていただけたと思いますが、一方でインターネットなどでは公認会計士に関して「激務」「将来性が不安」「面白くない」といったネガティブな情報が少なくありません。

会計のプロフェッショナルですし、それなりの報酬をもらうわけですので、業務が大変ということは否定しませんが、公認会計士になって業務を進めていくことで様々なスキルを身につけることは可能ですし、通常の環境では得られない経験を得ることができることも事実です。

ただし、これまでの記事を読まれた皆様であればお気づきかもしれませんが、プロフェッショナルとして日々成長できるように切磋琢磨するという姿勢が前提になります。

これは他の職業でも同様のことが求められており、昨今は「リスキリング(学びなおし)」という言葉も良く耳にすると思います。

高校や大学を卒業後に就職することがゴールではなく、そこからスタートして足りないスキルは学びなおしながら成長していくことが必要となってきています。

その観点では、公認会計士は色々な企業の内情に触れ、その企業のビジネスなどを調べたり、世間に公開されていない情報を目にしたりすることで、勝手にリスキリングをすることが可能な数少ない職業と思います。

私は公認会計士となって20年ほどになりますが、この道を選択したことに少しの後悔もありませんし、色々なことが経験ができて非常に満足しています。

同じような経験や感覚を皆様にも是非感じていただきたいと思います。